Q 기초연금은 누가 얼마나 받나요?

A. 만 65세 이상의 어르신들 중 하위 70%에 해당하는 분들께 최대 20만 원을 드립니다.

만 65세 이상 어르신이 ‘소득인정액’ 기준, 하위 70%에 속하면 모두 기초연금을 받으실 수 있습니다.

현행 기초노령연금을 받고 계신 분들은 대부분 앞으로도 계속 기초연금을 받으시게 되며 대상 어르신의 대부분은 20만 원을 받게 됩니다.

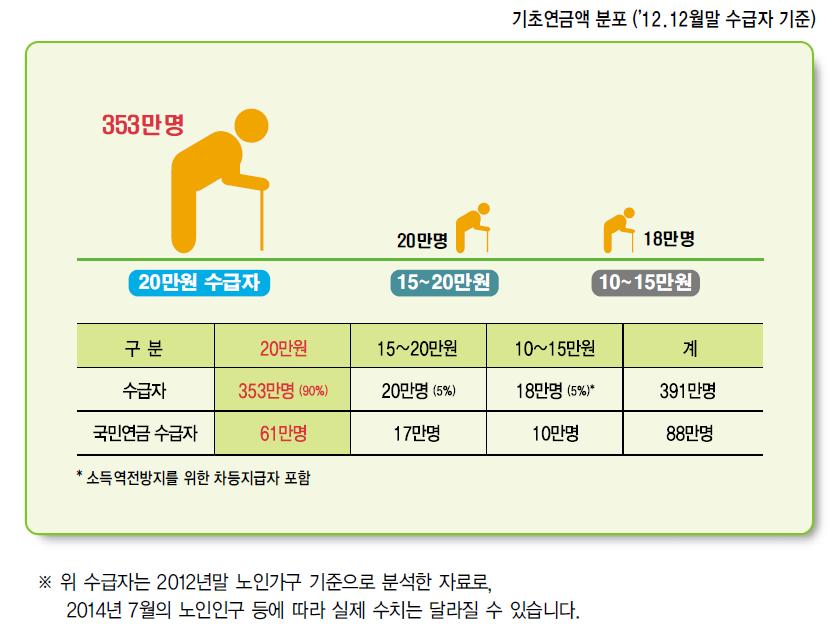

다만 소득‧재산 기준이 변동되는 경우 달라질 수 있습니다. 2012년 12월말 노인인구 기준으로 391만명 중 353만명(90%) 입니다.

기초연금을 받게 되시는 분들의 대부분은 현재 기초노령연금(최대 96,800원)보다 훨씬 더 많이 받으시게 됩니다.

다만 기초연금 대상이 되는 분 중 상대적으로 형편이 나아 소득인정액이 70%에 가까운 분은 최소 2만원까지 차등하여 받게 됩니다. 이는 현행 기초노령연금제도와 동일하게 되어있습니다.

| |

Q 기초연금과 국민연금을 어떻게 연계하나요?

A. 받으시는 국민연금 내의 A급여 금액에 따라 기초연금액이 달라집니다.

정부가 도입하고자 하는 기초연금은 국민연금을 받지 못하거나 적게 받으셔서 어려움을 겪으시는 어르신께는 기초노령연금보다 두배 이상 많은 금액을 드리고 국민연금을 더 많이 받지만 세금부담이 커지는 미래에는 국민연금 크기에 따라 기초연금액을 조정하여 부담이 지나치게 늘어나지 않도록 하였습니다.

기초연금은 다음과 같은 산식에 따라 국민연금과 연계되어 지급됩니다.

|

|

① 적어도 10만원은 보장해 드리되 ② 20만원에서, 본인이 받는 국민연금 내 A급여 금액을 제외합니다. ③ 그러나, 형편이 어려운 어르신에게 조금이라도 더 드리고 국민연금에 오래 가입할수록 이익을 얻으실 수 있도록 A급여의 2/3만 제외합니다.

Q 재정부담이 너무 늘어나지 않나요?

A. 국민연금과 연계함으로써 재정부담이 지나치게 늘어나지 않게 됩니다.

기초연금은 기초노령연금보다 2배 더 많은 금액을 드리기 때문에 지금 당장은 재정부담이 늘어나게 됩니다.

그러나 국민연금과 연계하게 되면 미래에 국민연금을 더 많이 받고 노후 생활이 여유로워짐에 따라 기초연금을 자동적으로 조정하여 드리기 때문에 재정부담이 과도하게 늘어나는 것을 방지할 수 있습니다.

정부의 기초연금안은 어르신들의 어려움을 최대한 덜어드리면서도 재정의 지속 가능성을 고려한 건강한 제도입니다.

< 예상 재정 비교 >

| |

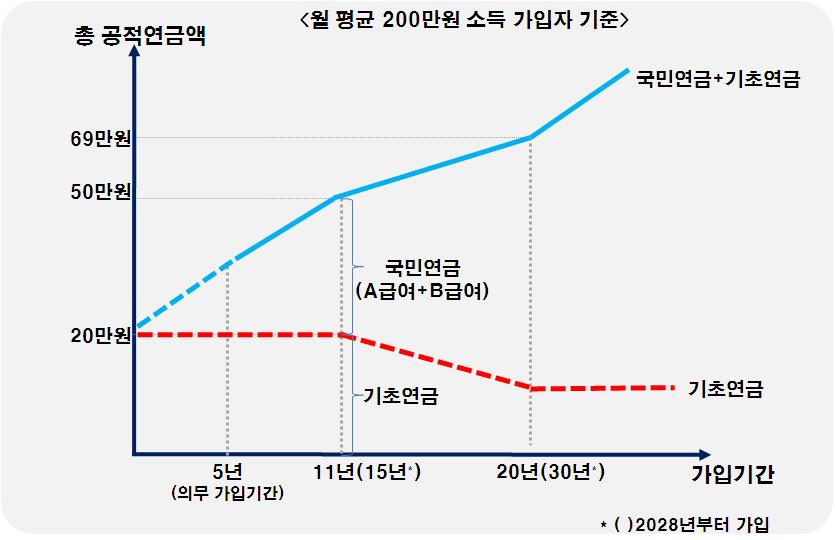

A. 국민연금 가입기간이 길어질수록 더 많은 연금을 받으시기 때문입니다.

기초연금이 도입되어도 본인이 받는 국민연금은 전혀 변화 없이 그대로 받으시면서 기초연금을 추가로 받으시게 됩니다.

가입기간이 길어서 기초연금이 조금 줄어들더라도, 국민연금과 합하여 받으시는 총 연금액은 계속 증가합니다.

또한 낸 보험료를 제외한 순이익도 가입기간이 길어질수록 더 커지므로 오래 가입할수록 더욱 이익입니다.

어떤 경우에도 국민연금 가입을 중지하거나 탈퇴하시면 큰 손해를 보게 됩니다.

<가입기간이 길수록 총 공적연금액 증가>

| |

- 월 평균 200만원 가입자가 2013년까지 가입한 경우

<가입기간이 길수록 순이익(국민연금 + 기초연금 – 보험료) 증가>

| |